Top nguồn sỉ phụ kiện điện thoại chính hãng

Với bài viết này, Wiki.topsi sẽ giới thiệu đến bạn top 7 nguồn bán buôn phụ kiện điện thoại được...

Doanh nghiệp mới thành lập đóng những loại thuế nào? Các quy định về mức phí cho doanh nghiệp mới là gì? Thủ tục đăng ký thuế cho doanh nghiệp mới thành lập được thực hiện như thế nào?

Đăng ký thuế là việc thực hiện kê khai với cơ quan thuế hoặc cơ quan đăng ký kinh doanh các thông tin định danh của cá nhân (họ tên, tuổi, nghề nghiệp, địa chỉ…) hoặc doanh nghiệp (tên tổ chức, ngành nghề kinh doanh, trụ sở,…) để phân biệt giữa các cá nhân, doanh nghiệp khi thực hiện nghĩa vụ đóng thuế với nhà nước theo quy định của pháp luật.

Sau khi thực hiện đăng ký thuế, cá nhân hoặc doanh nghiệp sẽ được cơ quan thuế cấp cho một mã số thuế nhất định; mã số này là duy nhất, không trùng lặp.

Người nộp thuế doanh nghiệp thực hiện đăng ký thuế theo Luật Doanh nghiệp 2020. Mã số thuế của doanh nghiệp đồng thời là mã số đăng ký kinh doanh. Mã số thuế được cấu trúc là một dãy số N1N2N3N4N5N6N7N8N9n10-N11N12N13.

Trong đó:

Trong các giao dịch với cơ quan thuế và các giao dịch kinh tế khác có liên quan đến việc xác định nghĩa vụ thuế, người nộp thuế có trách nhiệm ghi mã số thuế trên các giấy tờ giao dịch.

1.1 Doanh nghiệp mới đóng những loại thuế nào?

Đóng thuế là nghĩa vụ bắt buộc của mọi doanh nghiệp, kể cả những doanh nghiệp mới thành lập. Sau đây là những loại thuế mà doanh nghiệp mới cần phải đóng: Thuế môn bài, thuế GTGT, thuế TNDN và thuế TNCN.

a) Thuế môn bài

Thuế môn bài là một trong số các loại thuế bắt buộc mỗi doanh nghiệp phải thực hiện đóng hàng năm. Mức đóng thuế môn bài phụ thuộc vào vốn điều lệ, vốn đầu tư ban đầu trên giấy đăng ký kinh doanh và những thay đổi vốn trong quá trình hoạt động kinh doanh.

b) Thuế giá trị gia tăng

Thuế giá trị gia tăng (GTGT) có tên viết tắt là VAT – Value Added Tax. Thuế GTGT là thuế tính trên giá trị tăng thêm của hàng hoá, dịch vụ phát sinh trong quá trình từ sản xuất, lưu thông và buôn bán hàng hoá đến tiêu dùng. Nghĩa là sau khi thành lập, doanh nghiệp đi vào hoạt động sản xuất, kinh doanh và phát sinh những giao dịch mới thực hiện đóng thuế GTGT.

Các doanh nghiệp đóng thuế GTGT vào ngân sách Nhà nước theo mức độ tiêu thụ hàng hoá, dịch vụ. Có 3 mức thuế GTGT phổ biến hiện nay là:

Tuỳ vào từng mặt hàng cụ thể, từng ngành nghề kinh doanh cụ thể theo quy định của tổng cục thuế mà mỗi doanh nghiệp sẽ thực hiện đóng thuế theo mức tương ứng.

Có 2 hình thức kê khai thuế GTGT cho doanh nghiệp hiện nay là: kê khai thuế GTGT theo tháng và quý. Tuỳ vào thời gian hoạt động và hình thức hoạt động mà xác định hình thức kê khai phù hợp để thực hiện các thủ tục đúng.

c) Thuế thu nhập cá nhân (TNCN)

Thuế TNCN là thuế trực thu của những người có thu nhập, được trích từ một phần tiền lương hoặc từ các nguồn thu nhập khác của người có thu nhập vào ngân sách nhà nước sau khi đã trừ các thu nhập miễn thuế và các khoản được giảm trừ gia cảnh.

Các doanh nghiệp có sử dụng lao động cần thực hiện kê khai thuế thu nhập cá nhân (tự uỷ quyền hoặc quy định). Thuế TNCN có 2 kỳ kê khai là theo tháng và theo quý, các doanh nghiệp xác định một lần kể từ tháng đầu tiên có phát sinh khấu trừ thueé và áp dụng cho cả năm.

Trường hợp trong tháng hoặc quý, tổ chức hoặc cá nhân trả thu nhập không phát sinh khấu trừ thuế thu nhập thì cá nhân không phải chịu thuế.

d) Thuế thu nhập doanh nghiệp

Thuế TNDN là loại thuế trực thu, đánh vào thu nhập chịu thuế của doanh nghiệp bao gồm thu nhập từ hoạt động sản xuất, kinh doanh hàng hoá, dịch vụ và thu nhập khác theo quy định của pháp luật.

Các khoản thu nhập phải chịu thuế TNDN gồm:

Là các khoản thu nhập từ hoạt động sản xuất, kinh doanh hàng hoá, dịch vụ là những thu nhập đến từ hàng hoá, dịch vụ mà doanh nghiệp cung ứng cho thị trường. Lưu ý hàng hoá, dịch vụ phải được đăng ký mã ngành nghề với cơ quan nhà nước và đáp ứng đủ điều kiện kinh doanh (nếu là ngành nghề kinh doanh có đièu kiện).

Thuế suất thuế thu nhập doanh nghiệp hiện nay là:

Ngoài các loại thuế trên thì doanh nghiệp cần phải đóng các loại thuế nhập khẩu, thuế môi trường…tuỳ thuộc vào ngành nghề kinh doanh và dịch vụ mà công ty đang vận hành.

1.2 Các quy định về mức phí doanh nghiệp mới

Căn cứ vào mỗi loại thuế và từng đối tượng kinh doanh, sản xuất sẽ có những quy định về mức phí đóng khác nhau. Sau đây Tâm Minh Phát chia sẻ về mức phí và các quy định thuế môn bài mới nhất hiện nay:

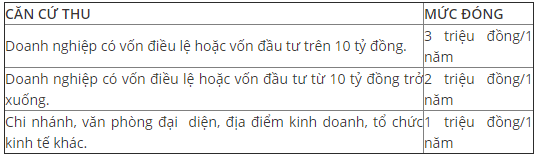

a) Mức phí thuế môn bài đối với doanh nghiệp

Theo khoản 1 Điều 4 Nghị định 139/2016/NĐ-CP và khoản 1 Điều 4 Thông tư 302/2016/TT-BTC quy định mức thuế môn bài đối với doanh nghiệp như sau:

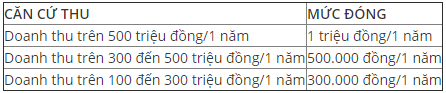

b) Mức thuế môn bài đối với cá nhân, hộ kinh doanh gia đình

Căn cứ xác định mức thu lệ phí môn bài như sau:

Nếu bạn là doanh nghiệp mới thành lập, để được nộp thuế theo đúng quy định bạn cần thực hiện việc kê khai thuế ban đầu với hồ sơ và thủ tục như sau:

2.1 Hồ sơ kê khai thuế ban đầu cho doanh nghiệp mới

Hồ sơ kê khai thuế gồm có:

2.2 Thủ tục đăng ký nộp thuế ban đầu cho doanh nghiệp mới

Trong vòng 30 ngày kể từ ngày nhận được giấy phép đăng ký kinh doanh thì các bạn phải kê khai và nộp thuế môn bài, treo biển tại trụ sở của công ty, mở sổ sách kế toán. Nếu doanh nghiệp bạn hoạt động luôn thì chậm nhất là ngày cuối cùng của tháng nhận được giấy phép ĐKKD.

Thủ tục đăng ký nộp thuế ban đầu gồm các bước sau đây:

Với bài viết này, Wiki.topsi sẽ giới thiệu đến bạn top 7 nguồn bán buôn phụ kiện điện thoại được...

Khoảng 3 năm trở lại đây, do ảnh hưởng từ đợt chuyển đổi đầu số của Bộ Thông tin và...

Một ngôi nhà đẹp cần có những đồ nội thất trang trí. Nhưng tìm đúng nơi để mua có thể...

Trong những năm gần đây, các sản phẩm nội địa Nhật được chào đón nồng nhiệt bởi chất lượng và...

Dịch vụ Alo Bác Sĩ – Phòng Khám Đa Khoa Hoàn Cầu Tư Vấn Sức Khỏe Trực Tuyến Miễn Phí...

LOLSTAT – LMSS hay League of Legends là công cụ được game thủ Liên Minh Huyền Thoại sử dụng nhiều...

Bất động sản là một lĩnh vực không thể thiếu trong cuộc sống. Đây là cơ sở để xây dựng...

Hiện nay có rất nhiều đơn vị chức năng cung cấp dịch vụ cho vay tiêu dùng online, thật...

An Gia không phải là cái tên đầu tiên mà Creed Group hợp tác tại Việt Nam. Mặc dù thuận...

Biệt thự Golf Hồ Tây tọa lạc tại vị trí đắc địa tại huyện Đế Hóa, tỉnh Long An, có...

Internet là một phần không thể thiếu trong cuộc sống của con người ngày nay. Với nhu cầu lắp đặt...

Cổng trò chơi Madden Vua vui không phải là cái tên xa lạ với những ai đam mê game bài....