Dự án West Lakes Golf Villas

Tổng quat Căn biệt thự nằm trong quần thể sân golf West Lakes Golf & Villas do Trần Anh Group...

Chi nhánh là đơn vị trực thuộc của doanh nghiệp đảm nhận nhiệm vụ thực hiện toàn bộ hoặc một phần chức năng của doanh nghiệp, trong đó có chức năng ủy quyền cho doanh nghiệp, trong đó có chức năng đại diện theo ủy quyền. Mặc dù các chi nhánh có thể thực hiện các hoạt động kinh doanh nhưng chúng chỉ là đơn vị trực thuộc của công ty và không có tư cách pháp nhân độc lập.

Ưu điểm của việc thành lập chi nhánh

chi nhánh có thể kinh doanh như công ty mẹ, có quyền đăng ký con dấu riêng và nhân danh công ty mẹ ký kết các hợp đồng kinh tế. Nếu chi nhánh đã đăng ký là chi nhánh hạch toán độc lập thì cũng có thể kê khai thuế riêng như một đơn vị độc lập. Hoạt động độc lập như vậy tạo sự thuận tiện cho khách hàng chỉ cần đến chi nhánh gần nhất để giao dịch, không cần đến trực tiếp trụ sở chính của công ty để giao dịch. Khi nhu cầu phát triển của các doanh nghiệp ngày càng cao thì việc thành lập chi nhánh là một yêu cầu thiết yếu đối với các doanh nghiệp.

Tuy nhiên, khi công ty thành lập chi nhánh, chi nhánh có quy trình khai thuế riêng. Đối với các chi nhánh hạch toán riêng, chi nhánh phải lập báo cáo tài chính về hoạt động kinh doanh của mình vào cuối năm.

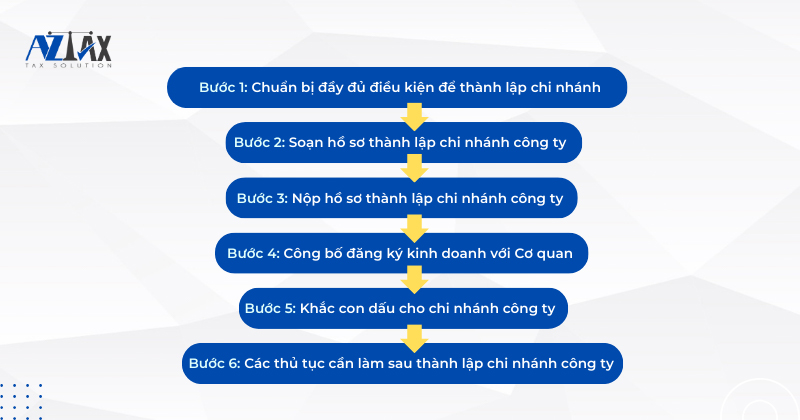

Hồ sơ để thành lập chi nhánh công ty:

Doanh nghiệp nộp hồ sơ và nhận kết quả tại bộ phận một cửa phòng đăng ký kinh doanh tỉnh / thành phố nơi đặt chi nhánh.

Công bố thông tin về văn phòng chi nhánh do công ty thành lập:

Sau khi chi nhánh được cấp giấy phép kinh doanh, người lao động của công ty phải nộp thông tin đăng ký kinh doanh của chi nhánh cho cơ quan thuế, nếu chi nhánh ở tỉnh, thành phố trực thuộc Trung ương thì phải khai thuế ban đầu. . Ngoài ra, chi nhánh cũng phải kê khai thuế GTGT đối với thu nhập và chi phí của chi nhánh theo quý.

Người đại diện theo pháp luật của doanh nghiệp trong thời hạn 10 ngày, kể từ ngày thành lập chi nhánh có trách nhiệm đăng ký thay đổi nội dung “Giấy chứng nhận đăng ký hoạt động chi nhánh”.

Các loại thuế chi nhánh công ty phải nộp:

Thuế môn bài

Chi nhánh hạch toán độc lập: Nộp và nộp thuế môn bài tại cơ quan quản lý chi nhánh.

Chi nhánh kế toán trực thuộc:

Trường hợp chi nhánh đặt trụ sở chính cùng tỉnh thì phải nộp hồ sơ khai thuế môn bài tại chi cục thuế trụ sở chính.

Trường hợp trụ sở chính khác tỉnh với trụ sở chính thì phải kê khai và nộp thuế môn bài tại trụ sở chính.

Chú ý

Theo quy định tại Nghị định 22/2020/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định 139/2016/NĐ-CP, khi thành lập chi nhánh công ty, các trường hợp được miễn thuế môn bài năm 2020 bao gồm:

VAT:

Nếu đáp ứng một trong các điều kiện sau thì kê khai, nộp thuế GTGT tại trụ sở chi nhánh:

Chi nhánh hạch toán độc lập,

Có các chi nhánh trụ sở chính ngoài tỉnh:

Trường hợp đáp ứng một trong các điều kiện sau thì kê khai, nộp thuế GTGT tại trụ sở chính:

Phòng kế toán trực thuộc,

Không có thu nhập nào được tạo ra, hoặc

Nó ở cùng tỉnh với trụ sở chính.

Chi nhánh có con dấu, có tài khoản tiền gửi ngân hàng, trực tiếp bán hàng hóa, cung cấp dịch vụ, kê khai thuế GTGT đầu vào, đầu ra đầy đủ, nếu có nhu cầu kê khai nộp thuế riêng thì phải đăng ký và nộp thuế. phiếu thanh toán.

Thuế thu nhập doanh nghiệp:

· Trường hợp công ty chi nhánh hạch toán độc lập thì nộp tài liệu kê khai thuế thu nhập doanh nghiệp do đơn vị trực thuộc phát sinh cho cơ quan quản lý thuế trực tiếp của công ty chi nhánh.

· Chi nhánh hạch toán trực thuộc, chi nhánh không cần nộp tờ khai thuế thu nhập doanh nghiệp, trụ sở chính thì nộp tờ khai thuế bao gồm cả thu nhập của chi nhánh.

Tổng quat Căn biệt thự nằm trong quần thể sân golf West Lakes Golf & Villas do Trần Anh Group...

Dự án Grand Marina Sài Gòn do Tập đoàn Masterise Homes và thương hiệu khách sạn Marriott International hợp tác...

Vào mùa mưa, nhu cầu sử dụng dịch vụ chống thấm lại tăng cao có lẽ là điều mà nhiều...

Do sự phát triển nhanh chóng của công nghệ trong lĩnh vực chiếu sáng, hiện nay nhu cầu cung cấp...

Công ty bất động sản là gì? Tập đoàn bất động sản là một nhóm các công ty thông qua...

Beatboxing là một loại hình nghệ thuật trong đó người biểu diễn (beatboxer) sử dụng âm thanh và âm thanh...

Việc tìm kiếm mã số thuế cho các cá nhân và doanh nghiệp hiện nay rất dễ dàng. Tất cả...

Bạn đã bao giờ cần tiền mặt gấp nhưng không muốn gặp rắc rối khi đến ngân hàng? Với các...

Ngày 20-11 là một trong những ngày lễ quan trọng ở Việt Nam, đặc biệt là đối với ngành giáo...

Sun City – tiếng nói của cuộc đời bạn Sun City là bản giao hưởng sắc màu tràn đầy sức...

Các vấn đề với một bồn tắm bị ngập nước nhưng thoát nước kém? Nó vẫn không hoạt động ngay...

Ông trùm bất động sản Mỹ là ai luôn là câu hỏi được nhiều người quan tâm. Vào những ngày...